Ingin meningkatkan simpanan persaraan anda, atau hanya cuba mengurangkan pendapatan bercukai anda tahun depan? Skim Persaraan Swasta boleh membantu anda melakukan kedua-duanya. Inilah yang anda perlu tahu untuk bermula.

Apakah itu Skim Persaraan Swasta (PRS)?

PRS ialah skim pelaburan sukarela untuk membantu anda menyimpan untuk persaraan. Di bawah skim ini, anda boleh melabur dalam dana unit amanah yang diluluskan yang diuruskan oleh penyedia PRS (Public Mutual, Kenanga, dll.).

Pentadbir Pencen Swasta Malaysia (PPA) berperanan sebagai pentadbir pusat PRS. Ini bermakna ia bertanggungjawab untuk menguruskan akaun anda dan memudahkan transaksi.

Apakah perbezaan antara PRS dan KWSP?

PRS kadangkala dibandingkan dengan Kumpulan Wang Simpanan Pekerja (KWSP), kerana kedua-duanya adalah skim pelaburan yang membantu anda menyimpan untuk persaraan. Tetapi PRS tidak dimaksudkan untuk menggantikan KWSP. Sebaliknya, ia adalah skim tambahan untuk membantu anda meningkatkan simpanan anda.

Begini perbandingan PRS dan KWSP:

| PRS | KWSP | |

|---|---|---|

| Sumbangan | Sukarela | Wajib untuk pekerja |

| Pulangan terjamin | tiada | 2.5% |

| Struktur akaun | Sub-Akaun A: 70% daripada sumbangan

Sub-Akaun B: 30% daripada sumbangan |

Akaun 1: 70% daripada sumbangan

Akaun 2: 30% daripada sumbangan |

| Pelepasan cukai | Sehingga RM3,000 | Sehingga RM7,000 (penjawat awam) atau RM4,000 (bukan penjawat awam) |

| Umur pengeluaran | 55 | 55 |

| Pengeluaran pra-persaraan | Maksimum sekali setahun dari Sub-Akaun B melainkan meninggalkan negara secara tetap; boleh dikenakan penalti cukai 8%. | Dari akaun 2 untuk perbelanjaan yang diluluskan |

| Yuran | Caj jualan sehingga 3%; yuran pengurusan tahunan sehingga 5% | tiada |

| patuh syariah | Ya, tetapi bergantung pada pemilihan dana unit amanah | Ya, tetapi bergantung jika anda memilih Simpanan Shariah |

Apakah kelebihan dan kekurangan PRS?

Kelebihan:

- Ia seperti KWSP kedua. Mencarum kepada PRS boleh membantu anda lebih bersedia untuk bersara.

- Simpanan paksa. Jika anda berumur di bawah 55 tahun, dana PRS tidak boleh dikeluarkan dengan mudah. Pengeluaran biasanya hanya terhad kepada sebahagian daripada dana anda, dan mungkin tertakluk kepada cukai 8%, bergantung pada tujuan pengeluaran. Ini mungkin terdengar mengehadkan, tetapi ia boleh membantu menghalang anda daripada mencelup ke dalam simpanan persaraan anda tanpa perlu.

- Halangan pelaburan yang rendah. Pelaburan permulaan minimum bermula pada RM100 sahaja (mungkin bergantung kepada pembekal anda), yang merupakan cara mudah untuk mempelbagaikan wang anda melalui dana unit amanah.

- Pelepasan cukai. Anda boleh menuntut pelepasan cukai sehingga RM3,000 apabila anda melabur dalam PRS sehingga 2025. Bergantung pada kurungan cukai anda, ini boleh bermakna penjimatan cukai sehingga RM900.

Kelemahan:

- Anda boleh kehilangan wang. Pulangan pelaburan anda tidak dijamin. Anda juga boleh kehilangan wang jika dana anda kurang berprestasi.

- Ada bayaran. Anda mungkin perlu membayar caj jualan pendahuluan sehingga 3% dan yuran pengurusan tahunan sehingga 5%. Yuran ini boleh memakan pulangan anda secara serius selama bertahun-tahun.

Apakah dana yang boleh anda laburkan?

Pada masa ini, terdapat 58 dana unit amanah yang diluluskan PRS dengan lapan penyedia PRS berbeza. Anda boleh mendapatkan senarai penuh dana, prestasi dan yurannya di sini.

Apabila anda melabur dengan setiap pembekal, anda boleh memilih untuk melabur dalam dana teras lalai berdasarkan umur anda:

| Dana teras | Umur | Penerangan |

|---|---|---|

| Dana Pertumbuhan | Bawah 45 Tahun | ● Fokus pada mengembangkan portfolio ● Berisiko tinggi ● Sehingga 70% dilaburkan dalam ekuiti |

| Dana Sederhana | 45 – 54 tahun | ● Fokus pada mengembangkan portfolio sambil mencari pendapatan yang konsisten ● Risiko sederhana ● Sehingga 60% dilaburkan dalam ekuiti |

| Kumpulan Wang Konservatif | 55 tahun ke atas | ● Fokus pada menjana pendapatan dan menyediakan portfolio untuk digunakan semasa persaraan ● Risiko minimum ● Sehingga 20% dilaburkan dalam ekuiti |

Apabila anda melabur dalam dana teras ini, anda juga boleh mengikut serta ke Auto Glide Path, yang secara automatik menukar dana anda daripada peruntukan aset berisiko lebih tinggi kepada yang lebih konservatif apabila anda menghampiri persaraan.

Jika anda lebih suka memilih dana anda sendiri, anda boleh melabur dalam mana-mana dana bukan teras, tetapi profil risiko dan pulangan dana ini mungkin tidak sepadan dengan kumpulan umur anda.

Begini prestasi dana PRS

Berikut ialah gambaran tentang prestasi dana PRS dalam tempoh lima tahun yang lalu (1 Mei 2016 hingga 30 April 2021).

- Lapan daripada 58 dana tidak mempunyai sejarah prestasi dalam tempoh ini.

- Dua puluh dua dana mempunyai pulangan tahunan lebih tinggi daripada 6%.

- Tiga dana mempunyai pulangan tahunan negatif antara -0.99% dan -5.67%.

- Dana Bukan Teras telah menunjukkan prestasi terbaik dengan purata pulangan tahunan sebanyak 8.24%, diikuti oleh Pertumbuhan Teras (7.93%), Teras Sederhana (6.3%) dan Teras Konservatif (4.07%).

- Ini adalah dana berprestasi tinggi, mengikut pulangan tahunan:

| Dana | kategori | Pulangan tahunan mulai 01/05/2016 hingga 30/04/2021 |

|---|---|---|

| Pengetua PRS Plus Asia Pac Ex Jpn Eq A | Bukan Teras | 14.66% |

| Pengetua Islam PRS Plus Asia Pac Ex Jpn Persamaan A | Syariah Bukan Teras | 13.86% |

| Public Mutual PRS Ekuiti Strategik Islam | Syariah Bukan Teras | 12.53% |

| AmPRS – Ekuiti Islam D | Syariah Bukan Teras | 11.69% |

| Public Mutual PRS Pertumbuhan Islam | Syariah Pertumbuhan Teras | 11.46% |

Sumber: PPA. Nota: prestasi lepas bukan penunjuk prestasi masa hadapan.

Ringkasnya, melabur dalam PRS boleh membantu anda mengembangkan simpanan anda pada kadar yang setanding atau lebih baik daripada KWSP, yang menghasilkan dividen 5% hingga 6.9% setahun dalam tempoh lima tahun yang lalu. Kebanyakan dana PRS mempunyai pulangan positif dalam tempoh ini. Tetapi jika anda memilih dana yang salah, anda berisiko kehilangan wang anda atau mengembangkannya pada kadar yang rendah.

Bagaimana untuk menyumbang kepada PRS

Terdapat tiga cara untuk mula menyumbang kepada PRS:

Sumbangan permulaan bermula pada RM100 sahaja, tetapi itu mungkin bergantung kepada pembekal anda.

yuran PRS

Seperti dana unit amanah biasa, yuran ini akan dikenakan:

- Caj jualan: 0% hingga 3%. Ini ialah caj pendahuluan yang akan anda bayar apabila anda melabur. Sebagai contoh, jika anda melabur RM1,000, caj jualan 3% bermakna anda sebenarnya akan melabur RM970, manakala RM30 untuk yuran.

- Yuran pengurusan tahunan: 1% hingga 5%. Ini ialah yuran tahunan yang perlu anda bayar kepada pengurus dana profesional. Ia ditolak daripada nilai dana anda.

- Yuran pertukaran: Anda perlu membayar yuran penukaran jika anda ingin memindahkan wang anda dari satu dana ke dana yang lain.

Bagaimana untuk mengeluarkan wang PRS anda

Untuk mengeluarkan wang anda, hanya hubungi pembekal PRS anda atau semak portal dalam talian pembekal anda. Tetapi prosesnya boleh menjadi rumit bergantung pada umur anda:

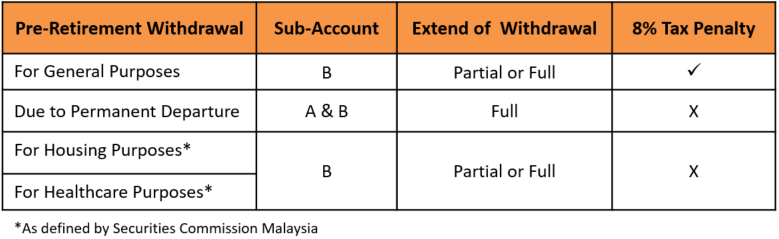

a) Pengeluaran pada umur 55 tahun ke atas

Anda boleh membuat pengeluaran penuh atau sebahagian tanpa sebarang penalti.

b) Pengeluaran sebelum umur 55 tahun

Simpanan PRS anda dibahagikan kepada dua sub-akaun. Apabila anda menyumbang kepada PRS, 70% masuk ke Sub-Akaun A, manakala 30% masuk ke Sub-Akaun B.

Anda hanya boleh mengeluarkan wang anda dari Sub-Akaun A jika anda berhasrat untuk meninggalkan Malaysia secara kekal. Jika tidak, anda hanya boleh menarik diri daripada Sub-Akaun B. Jika pengeluaran anda tidak berkaitan dengan meninggalkan negara atau menampung perbelanjaan berkaitan perumahan dan penjagaan kesihatan, anda perlu membayar penalti cukai 8% ke atas jumlah pengeluaran anda.

Anda hanya boleh mengeluarkan sekali setiap tahun kalendar.

Sumber: PPA

Berapa banyak yang anda boleh jimat dengan pelepasan cukai PRS?

Cabutan besar untuk menyumbang kepada PRS ialah potensi penjimatan cukainya. Anda boleh menuntut pelepasan cukai sehingga RM3,000 apabila anda melabur dalam PRS sehingga 2025. Bergantung pada kurungan cukai anda, penjimatan cukai ini boleh mencukai sehingga RM900.

Dengan struktur cukai pendapatan individu baharu yang diumumkan dalam Bajet 2023, anda juga akan menjimatkan pembayaran cukai jika pendapatan anda berada dalam lingkungan RM35,000 hingga RM100,000.

| Pendapatan bercukai | Pengiraan (RM) | Kadar % (sehingga YA 2022) | Kadar Baharu % (YA 2023) |

| 0 – 5,000 | Pada 5,000 Pertama | 0 | 0 |

| 5,001 – 20,000 | Pada 5000 pertama 15000 seterusnya |

1 | 1 |

| 20,001 – 35,000 | Pada 20,000 pertama 15,000 seterusnya |

3 | 3 |

| 35,001 – 50,000 | Pada 35,000 yang pertama 15,000 seterusnya |

8 | 6 |

| 50,001 – 70,000 | Pada 50,000 pertama 70,000 seterusnya |

13 | 11 |

| 70,001 – 100,000 | Pada 70,000 yang pertama 30,000 seterusnya |

21 | 19 |

| 100,001 – 250,000 | Pada 100,000 pertama 150,000 seterusnya |

24 | 25 |

| 250,000 – 400,000 | Pada 250,000 pertama 150,000 seterusnya |

24.5 | 25 |

| 400,001 – 600,000 | Pada 400,000 yang pertama 200,000 seterusnya |

25 | 26 |

| 600,001 – 1,000,000 | Pada 600,000 yang pertama 400,000 seterusnya |

26 | 28 |

| 1,000,001 – 2,000,000 | Pada 1,000,000 yang pertama 1,00,000 seterusnya |

28 | 28 |

| Melebihi 2,000,000 | Pada 2,000,000 yang pertama Ringgit seterusnya |

30 | 30 |

Jika anda menambah caruman PRS maksimum RM3000 yang boleh anda tuntut pelepasan cukai (sehingga YA 2025), anda berpotensi menikmati beberapa ratus ringgit lagi dalam penjimatan cukai!

Jadi… patutkah anda melabur dalam PRS?

Kebanyakan rakyat Malaysia tidak menyimpan cukup untuk persaraan. Jika anda sudah mempunyai dana kecemasan, dan anda telah melunaskan hutang faedah tinggi anda, mengetepikan sedikit wang ke dalam PRS boleh membantu anda meningkatkan peluang anda untuk bersara dengan selesa. Selain itu, kurangkan membayar cukai sambil meningkatkan simpanan anda juga tidak merugikan.

Artikel ini mula-mula diterbitkan pada Mei 2021 dan telah dikemas kini untuk kesegaran, ketepatan dan kelengkapan.